Natxo Vadillo

Seguro de cancelación vs. seguro de libre desistimiento: ¿Qué cubre cada uno ante conflictos bélicos?

- mediación de seguros

- programas de seguros internacionales

- seguros aeronáuticos

- siniestros consorciables

- valores de la sociedad

El ecosistema global de la movilidad y el turismo se enfrenta a una crisis sin precedentes en este primer trimestre de 2026. Tras casi 2 semanas de ofensivas directas entre Estados Unidos, Israel e Irán, la inestabilidad ha provocado un colapso logístico que trasciende las fronteras de Oriente Medio. Con más de 1.200 víctimas mortales contabilizadas en la crisis inmediata en los países afectados y cerca de 700.000 desplazados en el Líbano, la onda expansiva del conflicto ha forzado el cierre intermitente de vastas zonas del espacio aéreo regional.

Ante el bloqueo operativo de hubs neurálgicos como Dubái, Abu Dabi y Doha, y el desvío forzoso de vuelos hacia aeropuertos de contingencia en Chipre o Grecia, miles de viajeros han quedado varados. A esto se suma que la crisis ya ha provocado la cancelación de unos 37.000 vuelos en la región, eliminando más del 56% de la operación total programada. En este clima de máxima incertidumbre, donde el Departamento de Estado estadounidense ha instado a sus ciudadanos a abandonar de inmediato catorce países de la región, el sector asegurador experimenta una demanda sin precedentes.

Las agencias de seguros están recibiendo el triple de preguntas sobre seguros de viaje porque la gente tiene miedo a las cancelaciones y no quiere perder el dinero de sus reservas. El problema es que muchos viajeros compran estas pólizas pensando que estarán protegidos frente a cualquier problema derivado de un conflicto, pero no se dan cuenta de que la letra pequeña de la gran mayoría de los contratos no cubre ni los incidentes ni las anulaciones provocadas por una guerra.

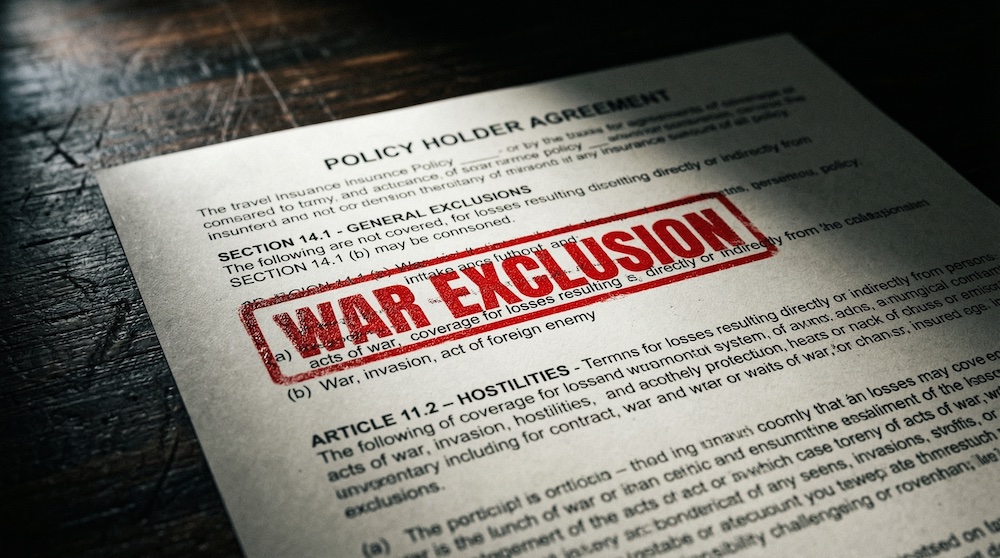

La exclusión por guerra y el matiz de la asistencia médica

El pilar sobre el que descansa el mercado asegurador es la mutualización de riesgos estadísticamente previsibles. Las guerras, invasiones o rebeliones representan contingencias catastróficas que escapan a la capacidad de tarificación de las compañías tradicionales. Por ello, prácticamente la totalidad de los seguros de viaje y salud con cobertura internacional en España y el mundo incluyen una rigurosa «cláusula de exclusión por guerra».

Esta disposición técnica determina que la aseguradora no asumirá la responsabilidad económica de ningún siniestro (ya sea cancelación, pérdida de equipaje, lesión o fallecimiento) que derive directa o indirectamente de un conflicto armado, haya sido este declarado formalmente o no. Para el viajero, esto se traduce en una realidad implacable: el miedo a volar hacia una zona inestable, la alteración del itinerario por el cierre del espacio aéreo ordenado por autoridades militares o la recomendación gubernamental de no viajar, no constituyen causas justificadas de cancelación bajo un seguro estándar.

Debido a la contundencia de estas exclusiones bélicas, la póliza queda completamente invalidada al cruzar la frontera o permanecer en un país clasificado en zonas de conflicto. En la práctica operativa, la cobertura médica no depende del motivo del siniestro, sino que las aseguradoras activan Cláusulas de Exclusión Territorial absolutas.

Si un directivo atrapado en Arabia Saudí o Irán sufre una apendicitis aguda o un accidente de tráfico no relacionado con el conflicto, su reclamación médica será denegada de plano. La aseguradora suspende la totalidad de las garantías en los países explícitamente vetados, dejando al viajero bajo su propia responsabilidad financiera independientemente de si las lesiones son consecuencia del impacto de metralla, de un accidente fortuito o de un problema de salud común.

Además, los protocolos de evacuación no médica (aquellos requeridos por motivos de seguridad civil y no por emergencias de salud) rara vez se incluyen en el aseguramiento estándar, recayendo su coste sobre el viajero o su empleador. Por eso, a la hora de contratar un seguro de viaje, es vital revisar no solo las coberturas médicas o de asistencia, sino también los motivos específicos que incluye la anulación.

¿Qué excepciones puede cubrir el seguro de viaje con cancelación?

En el caso de un conflicto armado, existen diversas situaciones de excepción que podrían contemplarse, pero siempre dependiendo de la póliza contratada.

Por un lado, ante la cancelación del viaje, si el conflicto afecta directamente al destino y la póliza incluye esta causa, el seguro puede reembolsar los gastos no recuperables como vuelos o alojamiento, aunque muchas aseguradoras excluyen expresamente los actos de guerra. Por otro lado, si se produce una interrupción del viaje porque el conflicto estalla una vez iniciado, algunas pólizas pueden cubrir los gastos derivados del regreso anticipado o de cambios necesarios en el transporte.

Igualmente, pueden contemplarse los gastos por prolongación de estancia; si el asegurado se ve obligado a permanecer en el destino por cierre de fronteras o anulación de vuelos, la aseguradora puede asumir los costes hasta el límite económico o temporal fijado en el contrato, siendo imprescindible conservar todas las facturas para su posterior reclamación.

Asimismo, en materia de asistencia de emergencia, aunque la guerra figure como exclusión, algunas compañías prestan apoyo logístico para facilitar servicios de evacuación o salvamento, si bien los costes operativos podrían no estar cubiertos.

Aun así, si el asegurado busca cancelar el viaje por mera prevención o miedo y la póliza no contempla ese supuesto, siempre existe la opción de recurrir al seguro de libre desistimiento, que permite anular dicho viaje sin causa justificada, aunque su precio suele ser muy superior.

Cancelación estándar frente al libre desistimiento

Y es que, ante la ineficacia del seguro tradicional para amparar el miedo o la precaución del viajero, la industria ha consolidado este producto de alta especialización: el seguro de cancelación por libre desistimiento, internacionalmente conocido como cobertura Cancel For Any Reason (CFAR).

Esta modalidad altera el paradigma tradicional al pasar de un listado de causas nominadas a una flexibilidad casi absoluta. Mientras que un seguro de cancelación estándar restringe su amparo a hechos generadores explícitamente enumerados en la póliza, como puede ser un despido laboral, el fallecimiento de un familiar o una hospitalización grave, el seguro de libre desistimiento permite la anulación por cualquier motivo. Esto incluye el miedo a viajar, la inestabilidad geopolítica de la región o un simple cambio de opinión del asegurado.

En el contexto actual, el impacto de los conflictos bélicos marca la mayor brecha entre ambos productos: el seguro tradicional aplica una exclusión total y explícita por daños o anulaciones derivadas de guerra o terrorismo, dejando al viajero sin red de seguridad frente a la crisis. Por el contrario, la póliza de libre desestimiento ofrece una cobertura efectiva ante estos escenarios, ya que no exige justificar el motivo ni alegar el conflicto; simplemente se ejecuta el derecho a desistir del viaje.

Evidentemente, esta inmensa flexibilidad tiene contrapartidas estructurales que responden a una cuidadosa ingeniería financiera. El volumen de reembolso en un seguro estándar suele alcanzar el 100% de los gastos facturados por el proveedor turístico, hasta el límite fijado en la póliza. Sin embargo, el seguro de libre desistimiento aplica sistemáticamente una franquicia o copago, de forma que el reembolso oscila habitualmente entre el 75% y el 80%, obligando al asegurado a asumir al menos un 25% de la pérdida económica.

Las compañías, a través de estos productos, imponen topes de indemnización en función del coste del viaje declarado por el cliente. En el mercado privado se ofrecen coberturas que permiten amparar capitales flexibles y modulares de hasta 60.000 euros por viajero para gastos de anulación de viaje no iniciado, asegurando así la sostenibilidad de sus reservas técnicas.

Además, la ventana de contratación establece plazos clave. Tradicionalmente resulta obligatorio contratarlo el mismo día de la confirmación del viaje o, como máximo, en las 24 horas inmediatamente posteriores. Sin embargo, la evolución del mercado permite actualmente extender esta contratación hasta los 7 días posteriores a la reserva del primer servicio turístico. Para contrarrestar la exposición a la selección adversa (la tendencia del usuario a asegurarse solo cuando el riesgo ya es inminente), en estas extensiones se aplican periodos de carencia infranqueables, generalmente de 72 horas operativas tras la compra de la póliza, durante los cuales la cobertura no entra en vigor.

Finalmente, la prima de este seguro especializado es significativamente mayor que la de una póliza estándar, compensando así el elevado riesgo que asume la compañía al otorgar al cliente el control total sobre la anulación.

El rol subsidiario del Estado: consorcio y derechos del pasajero

Cuando las coberturas privadas agotan su alcance, los usuarios y empresas suelen buscar amparo en las normativas estatales de protección. De esta forma, en el contexto europeo y español, la Agencia Estatal de Seguridad Aérea (AESA) garantiza los derechos mínimos del pasajero. El cierre del espacio aéreo por conflictos armados es tipificado legalmente como una «circunstancia extraordinaria», lo que exime a las aerolíneas de pagar compensaciones adicionales por daños y perjuicios.

Sin embargo, la obligación ineludible de la aerolínea persiste: debe ofrecer la reubicación en un transporte alternativo o el reembolso íntegro del billete, pudiendo el pasajero iniciar una reclamación formal si la compañía no responde en los plazos establecidos.

Paralelamente, existe una profunda confusión en torno a la figura del Consorcio de Compensación de Seguros (CCS). Esta entidad pública española asume la indemnización de siniestros originados por riesgos extraordinarios en pólizas suscritas en nuestro país, como eventos de la naturaleza o terrorismo. No obstante, su estatuto legal contiene una barrera infranqueable frente al actual panorama internacional: los daños derivados de conflictos bélicos internacionales quedan expresamente excluidos de su competencia.

Además, su activación ordinaria exige que el riesgo se encuentre situado en España, por lo que el CCS no actuará como red de seguridad subsidiaria para los viajeros en el extranjero afectados por el conflicto en Oriente Medio, reafirmando la necesidad de buscar soluciones en el mercado privado de riesgos especiales.

La incertidumbre exige previsión

La escalada bélica que estamos presenciando en marzo de 2026 está redibujando de manera abrupta las reglas del juego en la gestión de la movilidad internacional. El conflicto ha dejado al descubierto las severas limitaciones del seguro de viaje tradicional, demostrando que la cláusula de exclusión por guerra inactiva las coberturas precisamente en el instante de mayor vulnerabilidad y que el miedo, por justificado que esté, carece de valor jurídico para obtener un reembolso.

Frente a esta volatilidad geopolítica donde las hostilidades cancelan rutas aéreas en cuestión de horas, el viajero se encuentra ante una encrucijada. Por un lado, cuenta con la protección básica que brindan las normativas estatales en caso de cancelación por parte de las aerolíneas; pero por otro, si es el propio usuario quien decide no volar de manera preventiva, la única herramienta financiera verdaderamente eficaz para proteger su inversión es el seguro de libre desistimiento.

Solo a través de una planificación meticulosa, revisando minuciosamente las exclusiones de las condiciones contractuales y asumiendo el coste de pólizas más flexibles, podrá el viajero salvaguardar su capital frente a la inestabilidad de un panorama internacional cada vez más complejo e incierto.