Natxo Vadillo

Cómo los puntos de dolor del sector asegurador reflejan los desafíos de las empresas

- Estrategia

- Ingeniería de riesgos

- mediación de seguros

La relación entre una empresa y su compañía de seguros se ha percibido tradicionalmente como una transacción de intereses opuestos: el empresario busca la máxima cobertura al menor coste, mientras que el asegurador persigue una prima adecuada para un riesgo que espera no materializarse. Sin embargo, esta visión es una simplificación peligrosa en el volátil panorama actual. La industria aseguradora no es un adversario, sino un espejo que refleja, con una claridad a veces incómoda, la suma de los riesgos que la economía global le pide absorber.

Los «puntos de dolor» internos que hoy aquejan a las aseguradoras (desde su lucha por asegurar la innovación hasta su vulnerabilidad ante ciberataques sistémicos) no son problemas aislados. Son la manifestación directa de los desafíos a los que se enfrentan sus clientes y el eco, en el lenguaje de la solvencia y la suscripción, de las presiones que sufren los empresarios en su día a día.

Este artículo se aleja de la crítica para ofrecer a los líderes empresariales un mapa del territorio interno de sus socios aseguradores. Comprender por qué una aseguradora dice «no» a un proyecto de energía renovable, por qué el proceso de reclamación es tan engorroso o por qué las primas de ciberseguro se disparan, es el primer paso para transformar esas negativas en un «sí, si…». Al entender sus puntos de dolor, no solo se puede navegar mejor en el mercado, sino que se puede forjar una alianza estratégica, convirtiendo la vulnerabilidad compartida en una fortaleza mutua. El objetivo es claro: dejar de ver el seguro como un coste para empezar a gestionarlo como un capital estratégico.

1. Asegurar lo desconocido en la transición energética

El papel social del seguro es ser un catalizador del progreso, permitiendo que empresas y sociedades asuman riesgos calculados. Sin embargo, su modelo de negocio es, por naturaleza, retrospectivo: utiliza décadas de datos sobre pérdidas pasadas para predecir y tarificar el futuro. Este conflicto fundamental alcanza un punto crítico en la actual transición hacia una economía de cero emisiones netas.

El reciente informe «Asegurar la transición: los problemas a los que se enfrentan los gestores de riesgos» de la Federación de Asociaciones Europeas de Gestión de Riesgos (FERMA) es contundente: las aseguradoras están retirando o limitando coberturas de manera que obstaculizan los esfuerzos de transición de sus clientes corporativos. Sectores vitales para este cambio, como las energías renovables, el reciclaje o la construcción de infraestructuras para tecnologías de captura de carbono, luchan por encontrar un seguro adecuado y asequible. La justificación más común del sector es la «escasez de datos» sobre estos nuevos riesgos.

Sin embargo, este argumento esconde una verdad más profunda. La escasez no es tanto de datos brutos, sino de la capacidad interna de las aseguradoras para interpretarlos. El propio informe de FERMA matiza que la falta de datos se ve «agravada por la falta de experiencia técnica y actuarial interna para evaluar y suscribir eficazmente los riesgos relacionados con la transición». El verdadero problema no es una brecha de información, sino una brecha de capacidad. El modelo actuarial tradicional, entrenado para analizar millones de pólizas de, por ejemplo, automóviles, se colapsa ante la tarea de evaluar el riesgo de un parque eólico marino de nueva generación.

Esta brecha de capacidad crea un peligroso círculo vicioso para las empresas innovadoras. Necesitan el seguro para obtener financiación y escalar sus proyectos, pero la aseguradora no ofrece una cobertura asequible sin un historial de pérdidas probado. Es un fallo de mercado clásico que frena el progreso.

Para el empresario, la lección es clara: la suscripción de un riesgo innovador no puede ser una transacción estándar, sino un ejercicio de educación. La empresa debe asumir el rol de puente para cerrar esa brecha de capacidad de la aseguradora. La solución reside en una colaboración proactiva, transformando la solicitud de seguro en un dosier técnico que eduque al suscriptor. Este enfoque convierte la recomendación de FERMA de pasar del «no» al «sí, si…» en una realidad impulsada por un cliente que entiende el punto de dolor de su asegurador y le ofrece el remedio: conocimiento y datos.

2. Cuando la tecnología del pasado frena el servicio del futuro

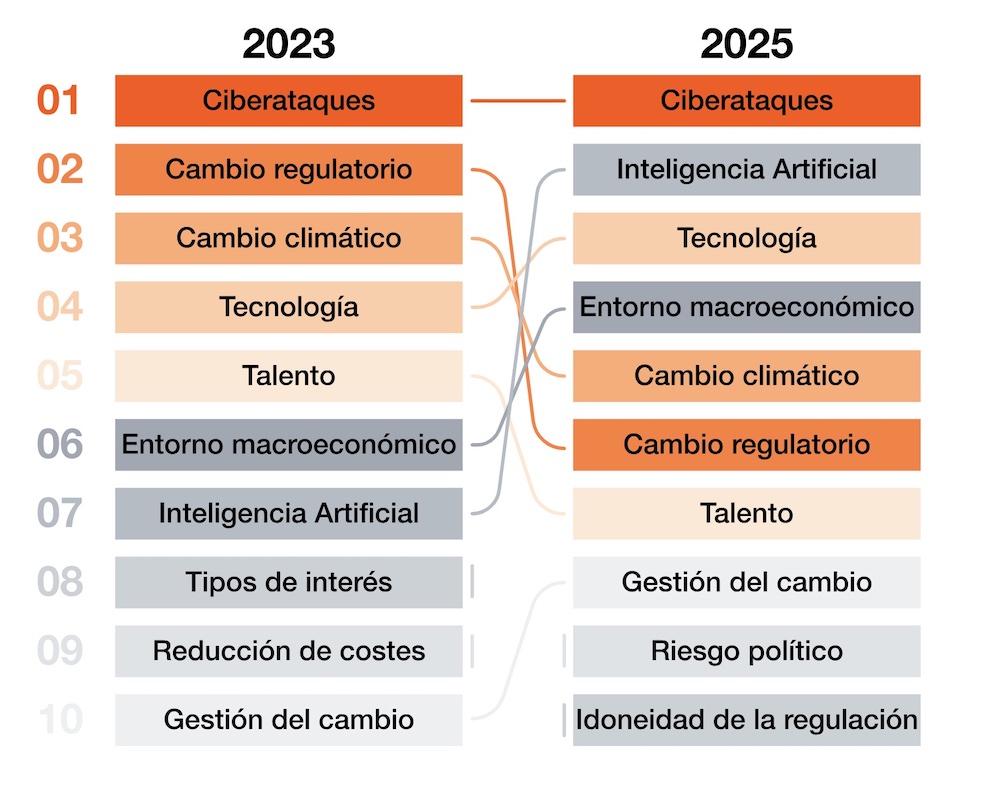

Uno de los males más crónicos del sector asegurador es su dependencia de sistemas tecnológicos heredados (legacy systems). Estas arquitecturas de TI obsoletas y monolíticas son la fricción invisible que los clientes sienten en cada interacción, desde la contratación hasta la gestión de un siniestro. No es casualidad que el informe «Insurance Banana Skins 2025» de PwC, que sondea los mayores riesgos percibidos por los líderes del sector, sitúe la «Tecnología» en el tercer puesto de sus preocupaciones, señalando explícitamente el desafío que suponen los «sistemas informáticos obsoletos y los costes de modernización». Esta parálisis es la causa principal de la brecha de experiencia que, según análisis de McKinsey, sitúa al sector por detrás de otras industrias en la provisión de soluciones simples y rápidas que los clientes exigen.

Estos sistemas heredados no son solo un problema de eficiencia; crean un círculo vicioso de riesgo. Los tres principales riesgos identificados por PwC (ciberataques (#1), inteligencia artificial (#2) y tecnología (#3)) están profundamente interconectados. Los sistemas legacy son intrínsecamente más vulnerables a los ciberataques, su arquitectura rígida dificulta integrar herramientas modernas de IA y su elevado coste de mantenimiento consume los presupuestos que deberían destinarse a la innovación, perpetuando el ciclo.

Para un líder empresarial, la madurez tecnológica de una aseguradora deja de ser un mero factor de comodidad para convertirse en un indicador clave de su viabilidad operativa. Un portal de cliente torpe o la lentitud en la respuesta son síntomas de un back-end frágil, que se traduce en procesos de reclamación más lentos, productos menos flexibles y costes operativos más altos que se repercuten en las primas.

La estrategia para el empresario es doble: evaluar la madurez tecnológica de una aseguradora como un criterio fundamental en su selección y, a su vez, digitalizar su propia gestión de riesgos. Un cliente que puede proporcionar datos limpios y estructurados a través de una API es infinitamente más eficiente de gestionar, aliviando directamente el punto de dolor de su aseguradora y abriendo la puerta a un mejor servicio.

3. El riesgo sistémico en la era del ciberataque total

Si los sistemas heredados son el frente interno, el entorno de amenazas externo presenta un desafío aún más formidable. El ciberriesgo, clasificado por PwC como la principal amenaza para el sector por tercera edición consecutiva y con una «puntuación de severidad en su máximo histórico», se ha convertido en una verdadera carrera armamentista. El aumento del 61% en las reclamaciones por ciberincidentes en Europa durante 2024, según datos de Marsh, es solo una muestra de la magnitud del problema.

Para entender la perspectiva de la aseguradora, es crucial comprender que su mayor temor no es un único y gran siniestro, sino un evento cibernético sistémico y en cascada. Un ataque de ransomware a una sola empresa es gestionable; sin embargo, un ataque a la cadena de suministro que comprometa a un proveedor de software ampliamente utilizado podría desencadenar miles de siniestros simultáneamente en toda la cartera de un asegurador. Este riesgo de agregación es extremadamente difícil de modelar y podría amenazar la solvencia de las compañías. Es este miedo al colapso sistémico lo que impulsa el endurecimiento del mercado de ciberseguros.

Como consecuencia, la suscripción de ciberriesgos ha mutado de una evaluación financiera a una auditoría técnica profunda. La solicitud de una póliza es ahora un examen de seguridad donde las aseguradoras exigen detalles granulares sobre los controles de una empresa. Comprender este temor existencial permite a las empresas cambiar radicalmente su enfoque.

Demostrar una ciber-resiliencia de primer nivel ya no es solo una cuestión de proteger los propios activos; es una estrategia para posicionarse como un «puerto seguro» dentro de la cartera de la aseguradora. Una empresa que puede probar su robustez está ayudando activamente a la aseguradora a gestionar su propio riesgo de agregación. Esto convierte un ejercicio de cumplimiento en una poderosa herramienta de negociación. En un mercado donde la capacidad es escasa, la empresa ciber-resiliente se convierte en un «riesgo preferente», merecedor de mejores condiciones y una verdadera alianza con su asegurador.

4. El vértigo de la IA: la brecha entre el potencial y la gobernanza

La Inteligencia Artificial es el riesgo de más rápido ascenso en el panorama asegurador. Su salto del séptimo al segundo puesto en el ranking de PwC «Banana Skins» en solo dos años evidencia la profunda ansiedad que genera en el sector. La IA es un arma de doble filo: por un lado, promete una revolución en eficiencia y personalización; por otro, introduce riesgos nuevos y poco comprendidos en torno a la ética, los sesgos y el control.

El núcleo del problema lo resume un directivo citado en el informe: «La velocidad de adopción de la IA está superando a los controles internos en muchas empresas; se necesitan urgentemente marcos claros de gobernanza, trazabilidad y uso ético». Esta brecha se ve agravada por una escasez crítica de talento. Como señala Deloitte, faltan profesionales que combinen un profundo conocimiento del negocio asegurador con la experiencia en la operación de la IA. Esta carencia obliga a muchas aseguradoras a depender de soluciones de terceros, lo que introduce nuevos riesgos de dependencia y seguridad.

El mayor punto de dolor es el conflicto entre la naturaleza de «caja negra» de algunos modelos de IA y los principios de transparencia y solidez actuarial del seguro. Durante siglos, la tarificación se ha basado en factores explicables. Los modelos complejos de machine learning, aunque a menudo más precisos, pueden llegar a conclusiones sin ofrecer un rastro claro y auditable del «porqué». Esto crea un enorme desafío regulatorio y de reputación, exponiendo a las aseguradoras a acusaciones de discriminación por sesgos algorítmicos ocultos.

Para los líderes empresariales, esta situación exige un nuevo nivel de diligencia. Es legítimo y estratégico preguntar a los socios aseguradores cómo utilizan la IA y qué medidas han implementado para garantizar la equidad y la interpretabilidad de sus algoritmos. Una empresa que ha desarrollado su propio marco de gobernanza de IA puede compartirlo como una señal de madurez, construyendo un nivel de confianza más profundo en un mundo cada vez más algorítmico.

5. El horizonte tormentoso del riesgo climático

El cambio climático representa otro de los desafíos existenciales para el modelo asegurador. El punto de dolor no es la existencia de catástrofes, sino el colapso de la capacidad de la industria aseguradora para modelarlas de forma predecible. El informe Sigma de Swiss Re pone cifras a esta realidad: en 2024, las pérdidas aseguradas por catástrofes naturales alcanzaron los 137.000 millones de dólares, pero las pérdidas económicas totales ascendieron a 318.000 millones, dejando una alarmante «brecha de protección» de 181.000 millones de dólares. Esta no es una anomalía; las pérdidas aseguradas siguen una implacable tendencia de crecimiento anual del 5-7%.

El verdadero cambio de paradigma reside en la naturaleza de estas pérdidas. Aunque los grandes huracanes o terremotos («peligros primarios») siguen teniendo un enorme potencial destructivo, la mayor parte de las pérdidas recientes provienen de «peligros secundarios»: tormentas convectivas severas, inundaciones repentinas o incendios forestales. Estos eventos son más frecuentes, dispersos y difíciles de predecir, como corroboran informes de Munich Re y Aon. El núcleo del problema es la «muerte de la estacionariedad»: el supuesto de que el pasado es un predictor razonable del futuro se ha roto. Los mapas históricos de inundaciones o la frecuencia de granizadas se están volviendo obsoletos a una velocidad alarmante.

Ante una incertidumbre que no pueden cuantificar, la respuesta lógica de las aseguradoras es la retirada, abandonando mercados o aumentando las primas y franquicias a niveles prohibitivos. No es una decisión maliciosa, sino una reacción racional ante un riesgo que se ha vuelto incalculable a nivel macro.

Aquí reside la oportunidad estratégica para el empresario. Si los modelos macro están fallando, la solución debe venir de datos micro, específicos y prospectivos, proporcionados por el propio cliente. Una empresa que invierte en medidas de resiliencia tangibles (una barrera anti-inundaciones, un techo resistente al granizo) está creando un nuevo conjunto de datos hiperlocal que permite a un suscriptor ir más allá del modelo regional obsoleto. Al cuantificar la reducción del riesgo lograda, la empresa proporciona al asegurador la certeza que tanto anhela, tomando el control de su propia asegurabilidad.

De la adversidad al amigos para siempre

Los cinco puntos de dolor analizados (innovación, tecnología, ciberseguridad, IA y clima) no son dolencias aisladas. Son facetas interconectadas de una misma realidad: el modelo de seguro tradicional está siendo sometido a una presión sin precedentes por un mundo más complejo, rápido y volátil. Son, en esencia, el reflejo de los mismos desafíos a los que se enfrentan las empresas a las que sirven.

Reconocer esta simbiosis es el primer paso para redefinir la relación asegurador-cliente, evolucionando desde una simple transacción hacia una verdadera alianza de riesgo estratégico. Este nuevo paradigma se fundamenta en la transparencia, el intercambio de datos y un compromiso mutuo con la gestión proactiva del riesgo.

La empresa que entiende las presiones internas de su aseguradora y actúa para aliviarlas deja de ser un simple cliente para convertirse en un socio indispensable. En esta nueva era, la figura del ingeniero de riesgos se vuelve fundamental, actuando como el traductor y mediador que permite transformar los puntos de dolor compartidos en los cimientos de una asociación más fuerte, más inteligente y, en última instancia, más sostenible para ambas partes.